小小一块牛羊肉,代表着消费者对健康、高品质生活的追求,也凝聚了肉牛羊产业工作者的辛勤汗水。如果想尽情享用牛羊美味,当前有两大问题亟需解决:1.牛肉消费需求旺盛但产能严重不足,更令人担忧的是缺口还在日渐扩大;2.肉牛养殖市场效益不错,但养殖户缺乏技术和资金,难以做大做强。如何解决行业痛点问题,需要更多的思考与突破,同时也需要国家制定相关政策,从上而下地推动。

“十四五”时期是中国肉牛牦牛产业加快发展的战略机遇期。如何高质量推进肉牛牦牛产业发展,从而有效缓解和解决国内牛肉刚性需求与市场供给不足的突出矛盾问题依然是“十四五”时期中国肉牛牦牛产业发展战略需求需重点研究解决的关键问题。按照体系办公室关于开展产业需求调研、预制“十四五”体系任务的通知要求,产业经济研究室会同岗位专家和有关综合试验站,结合我国肉牛产业发展战略和产业发展趋势、特点,对“十四五”期间我国肉牛牦牛产业需求进行了深度调研,调研内容覆盖了全国肉牛牦牛养殖场/户、肉牛加工企业、主产县和肉牛主产省,通过全国27个综合试验站的调研提纲和问卷调查,凝练形成“十四五”时期中国肉牛牦牛产业需求调研报告。

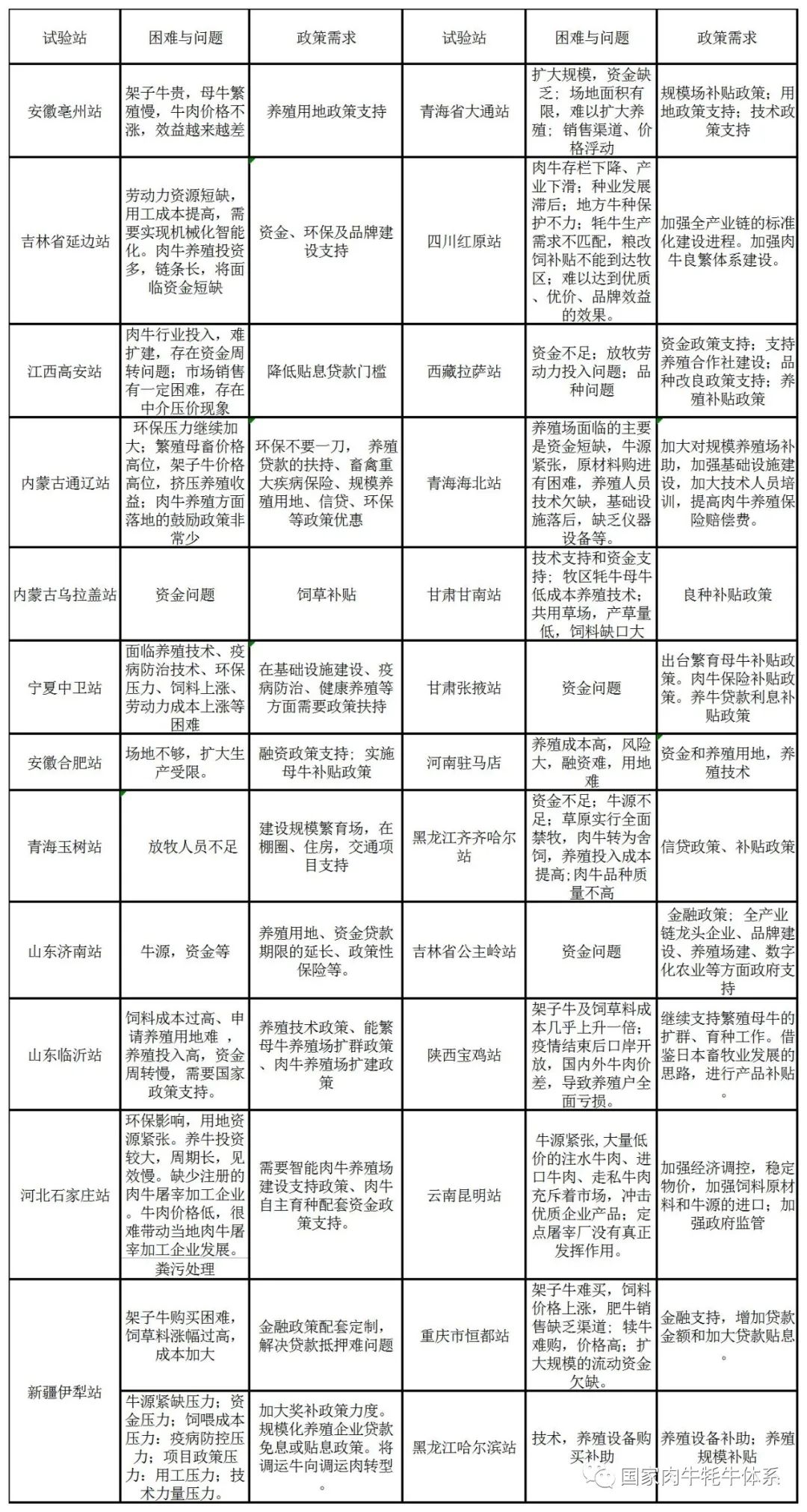

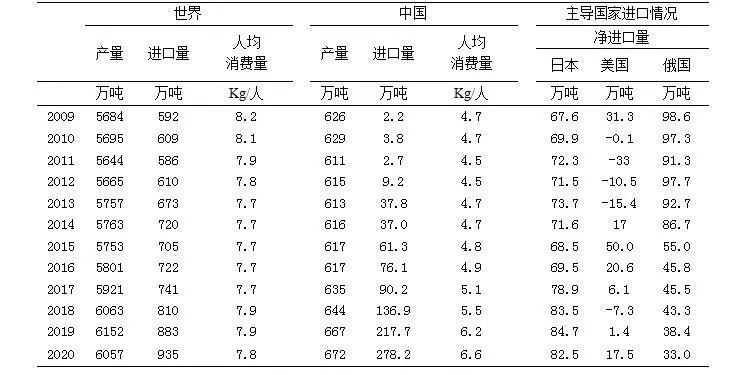

本次调研依托国家肉牛牦牛产业技术体系6个功能研究室和分布在23个省(区)的27个综合试验站对全国肉牛产业进行调研、数据资料搜集和形势分析研判,通过对我国肉牛产业整体发展情况及存在问题、不同主体需求等展开摸底调查,旨在发掘我国肉牛产业发展瓶颈,探索“十四五”发展关键举措和政策需求。由于时间紧迫,全体人员高度重视并积极响应,主要需求调研结果见表1。(1)我国牛肉供求矛盾日益突出,进口量急剧增长,需强化国内供给保障能力。近年来我国牛肉需求量不断增加,然而中国牛肉产业供给乏力,国内牛肉供给的增长速度不及需求的增加速度,需求和供给差额越来越大。中国牛肉消费量已经由2009年的620多万吨增长到2020年的近950多万吨,年均增长率为3.8%。但中国牛肉产量仅由513.1万吨增长为672万吨,年均增长率只有0.6%。自2012年以后,中国牛肉缺口逐年拉大,牛肉自给率近年来下降更为明显,已经由2009年的101%下降为2020年88.2%。2012年,中国牛肉产量615万吨,中国牛肉需求量625万吨,需求差额10万吨;到2020年,中国牛肉供需差额已经达到278.2万吨。从表2可以看出,我国牛肉供求缺口已经达到了国内供给水平的2/5以上,自给能力显著下滑。 Source: http://worldfood.apionet.or.jp根据产业经济研究预测,随着中国居民收入的增加、生活水平提高,我国牛肉消费量将进一步加快增长。未来十年将增加360万吨~760万吨左右,将达到世界可进口量的50%~80%,已很难通过国际市场进口有效解决。因此,为保障中国牛肉产品的有效供给,“十四五”期间重点提高国内牛肉供给能力,已经成为我国肉牛牦牛产业发展战略需求的重中之重。按照农业农村部最新发布的《推进肉牛肉羊生产发展五年行动方案》要求,到2025年牛肉自给率保持在85%左右,产量稳定在680万吨,规模养殖比重达到30%,即需要统筹牧区、农区、南方草山草坡地区肉牛生产,挖掘区域增产潜力;更需要加快转变肉牛生产方式,围绕增加基础母畜产能、推进品种改良、扩大饲草料供给、发展适度规模养殖、加强重大动物疫病防控;需要压实地方责任,加大政策支持,强化科技支撑,不断提升牛肉综合生产能力、供应保障能力和市场竞争力。(2)牛源不足和效益低依然制约着肉牛牦牛产业发展的基础。根据全国27个综合试验站调查结果,80%以上区域显示存在牛源不足、肉牛产业经营效益低的问题。牛源是肉牛产业发展基础,牛源不足是导致肉牛产业发展缓慢的主要原因。其次,由于母牛繁殖率低和母牛肉牛养殖成本增加以及利润下降也制约着肉牛牦牛养殖户的生产积极性,不利于肉牛牦牛养殖业的发展壮大。如何保障一年一胎和提高肉牛养殖业效益是提高肉牛养殖户积极性和夯实肉牛产业发展基础的关键环节。国外大多要经过几十年甚至上百年的严格育种工作而形成自己主打的优良肉牛品种,并且每个品种都有其突出的特点和最适宜的生存环境。但目前中国肉牛良种化程度仍然偏低,改良肉牛比例不及50%,且部分地区由于管理不善,出现引种退化的现象。中国地方黄牛品种资源丰富,经多年探索努力,中国肉牛业在育种领域取得了一定成效,通过国家鉴定成功培育的专门化肉牛品种已达4个,包括:夏南牛、延黄牛、辽育白牛、云岭牛,但这些培育新品种的市场优势尚未充分体现,难以满足国内对于优质肉牛生产及消费需要。为了追求短期的高产量,大量杂交改良,造成全国牛品种混杂,各种地方品种、引进品种、乳肉兼用品种、引进品种与地方品种的杂交后代充斥着肉牛市场,导致牛肉档次提升难度加大。因此,我国良种繁育制种体系和联合育种机制需要进一步完善和提升。目前,中国肉牛养殖仍以小规模为主,养殖管理方式落后,肉牛生产效率和质量安全需要进一步提升。尽管我国肉牛养殖规模化水平不断提高,但小规模养殖户仍然是肉牛供给的主体,其饲养水平较低,防疫意识较差,直接影响着牛肉的生产效率和质量。小规模散户因缺乏技术和管理人才,主要以传统养殖方式为主,导致肉牛生长状况不良,养殖效益低,目前中国肉牛平均胴体重仅相当于世界平均水平的70%。此外,由于大多数小规模养殖户质量安全意识较差。牛舍简陋设计不合理,缺少水源净化设置和排污设备。同时,肉牛养殖还存在违规使用禁用药物、淘汰药物等问题。2009年以来,中国肉牛养殖效益下滑,导致牛源短缺问题日益突出,已经成为制约肉牛产业发展的关键问题之一。随着肉牛养殖成本的显著上升,肉牛养殖收益空间进一步缩小,导致中国肉牛产业价格与非价格竞争力都处于竞争劣势地位。面对国际低价格牛肉大量进口咄咄逼人的态势,提高肉牛养殖效益、降低肉牛养殖成本,是稳定中国肉牛养殖业发展的有效途径。(3)信贷资金严重不足和利率高限制着肉牛牦牛产业发展壮大。根据调查结果,70%以上养殖户(场)反映资金缺乏和信贷利率高等问题制约着肉牛产业的发展。由于肉牛产业缺乏合适的抵押品,加之养殖周期长、风险高而利润低,造成肉牛产业信贷抑制问题非常突出。促进肉牛产业发展,加大肉牛牦牛产业融资支持和探索肉牛牦牛产业融资渠道和解决肉牛牦牛产业融资难、融资贵的问题是制约肉牛产业进一步发展壮大的关键问题。尤其在养殖环节,缺少资金是饲养10头以上规模养殖户(场)面临的最主要问题,资金短缺已经成为限制肉牛养殖规模发展的重要原因之一。(4)加工业产能过剩与品牌增值幅度低等问题依然突出。根据对龙头加工企业的调查,规模以上肉牛加工企业达产率不到30%。而且肉牛加工业低层次、低质量化和低效益竞争问题突出,难以起到对肉牛产业引领和带动作用,屠宰加工环节整体效益低下甚至面临亏损。目前,我国肉牛加工业在塑造现代肉牛加工龙头企业、淘汰落后产能方面,政策力度不足,导致加工企业低水平过度竞争突出,盈利水平低,品牌增值幅度低,竞争力弱。屠宰加工企业盲目上马、产能过剩是肉牛存栏量减少的间接原因。市场对牛肉的需求随着消费者收入的增加而不断扩大,大量屠宰、加工企业进入肉牛产业带动了肉牛产业发展的同时,也产生了较大的负面影响。部分企业的盲目上马造成产能过剩、经营效益低下。

(1)牛肉供给不足而需求旺盛是导致国内牛肉供求矛盾日益突出的主要原因。首先,随着国内居民收入水平的上升,消费需求持续增长。一方面由于人均消费量快速增长,另一方面农村人口向城镇人口转移,也进一步推动了牛肉消费增长。而从供给方面看,由于我国肉牛产业脱胎于役用产业,专业化水平、科技水平和整体质量都较低,政策支持力度小,整体发展水平低,供给增长趋缓。加之,近年来肉牛生产成本快速增长、加之国际市场冲击导致肉牛生产效益低,导致肉牛养殖户大量退出肉牛养殖业进一步影响了肉牛供给能力。(2)补贴不足和养殖户退出是导致肉牛产业缓慢发展的关键原因。作为弱质产业,加大肉牛产业的补贴力度也是主要发达国家普遍采用的关键政策工具。由于我国政府政策核心主要在粮食和生猪安全供给问题,肉牛产业多年来一直未能得到足够的补贴支持。由于役用牛退出和机械替代,随着肉牛养殖效益下滑导致大量养殖户纷纷退出了肉牛养殖业,直接动摇了肉牛产业发展基础。近年来,尽管我国肉牛养殖规模化水平不断提高,但小规模养殖户仍然是肉牛供给的主体,其饲养水平较低,防疫意识较差,直接影响着牛肉的生产效率和质量。小规模散户因缺乏技术和管理人才,主要以传统养殖方式为主,导致肉牛生长状况不良,养殖效益低,目前中国肉牛平均胴体重仅相当于世界平均水平的70%。为了保护生态环境,自20世纪90年代末实施“封山禁牧”政策以来,全国已有25个省(自治区、直辖市)980个县市全部或部分实施了封山禁牧政策。但是,母牛的生理特性决定了其饲养过程中不能完全舍饲,需要一定的放牧空间,否则将严重影响母牛繁殖率。母牛养殖户缺少适宜的饲养环境,增加了养殖成本,导致母牛存栏大幅度下滑。(3)以质押和联保为基础的信贷体系难以满足高投资、长周期和高风险肉牛产业发展需求是限制肉牛产业发展关键制约因素。探索适宜于肉牛产业特点的信贷政策和信贷产品才能更好地满足肉牛产业信贷资金需求。肉牛养殖户/场信贷供给和信贷需求能力不匹配的问题,也是制约着肉牛产业发展的关键因素。缺乏合适的抵押产品和以小农户联保贷款方式为主的信贷模式很难满足适度规模养殖场/户的信贷资金的需求,也制约着高质量肉牛养殖场/户的发展。(4)牛源不足和低水平竞争是导致规模以上企业达产率低的重要原因。20世纪90年代以后社会经济和农业机械化水平的提高使牛的肉用功能逐渐取代了役用功能,肉牛产业取得了突飞猛进的发展。进入21世纪以后,现代化屠宰加工企业不断涌现并促使肉牛产业由传统向现代化模式转变,2008年以来随着劳动力价格、玉米等饲料价格的不断上涨,小规模户肉牛养殖比较效益不断下降,很多地区出现了母牛和肉牛存栏严重下滑的现象,牛源紧张状况直接增加了屠宰加工企业的生产成本,同时导致加工企业达产率严重不足。(1)加大肉牛产业补贴政策需求。政策支持与引导是促进我国肉牛产业健康、稳定发展的重要手段和途径之一。目前,日本、欧美等部分发达国家都相继出台了涵盖母牛、犊牛、饲料、饲草、牛舍、饲养设备、粪便处理等方面的补贴政策。我国对生猪、奶牛等产业也初步形成了较为完善的产业支持政策体系,但我国肉牛产业发展相关支持政策还不完善。我国肉牛价格稳定政策尚未形成,肉牛市场风险很大,价格波动频繁,广大肉牛养殖户的饲养积极性受到严重影响。肉牛保险政策不健全,理赔体系不完善,数据核实困难,基层理赔鉴定人员缺乏基本取证设备,承保、理赔、鉴定、委托关系不够规范,理赔不及时等问题突出,影响了养殖户投保的积极性,阻碍了肉牛保险政策功能的发挥。尽管国家和地方各级政府对肉牛产业发展也出台了相关的扶持政策,投入了一定的资金,一定程度上促进了我国肉牛产业的发展,但从肉牛产业发展面临的困难和发展需求看,投入扶持的力度还不够,对产业发展的影响、导向和促进作用还要加强,这也是关系到能否保证我国肉牛养殖业健康可持续发展的重大课题。目前,90%以上的养殖场均表示缺乏肉牛母牛补贴政策,而且补贴额度低,难以起到激励养殖户积极性的作用。另外,针对贷款难、贷款贵的问题,需要政府出台贷款贴息政策支持。针对主产区和重点肉牛养殖户/场出台补贴政策,包括适度规模补贴、保险补贴和贴息补贴政策等。(2)肉牛产业科技支撑需求。增强肉牛养殖业科技支撑能力,加大肉牛产业技术研发的资金投入力度。加强科技攻关能力,尽快缩小与发达国家的差距。需要加大地方优良品种资源保护和开发力度,加强对地方良种牛的生产性能和肉质选育提高。现代信息技术是解决肉牛产业粗放、低效、竞争乏力的关键,对饲料供应、肉牛饲养、肉牛屠宰加工、储存运输、销售、检疫检验等整条产业链的各个环节具有重要意义。此外,先进的技术和管理方法不能迅速传播,带来了肉牛产业相关企业生产、管理水平低下的问题,传统的检测和预警技术不够先进,带来了肉牛产业抗风险能力有限、转型升级相对乏力的问题。因此,我国肉牛产业发展必须要积极扩大现代技术的应用范围和提升水平。(3)肉牛加工业提质增效及品牌建设需求。以提升龙头加工企业发展质量和品牌发展为重点,开展肉牛加工业优化布局、效率提升及品牌建设研究。建立肉牛屠宰加工行业准入制度,防止企业盲目上马冲击产业健康发展。通过引入投资人、重组整合、重点扶持等措施,扩大养殖规模,提升加工能力,打造优势品牌,拓展高端市场,增强发展动力,做大主体规模,带动全产业链发展。根据养殖、屠宰加工技术水平和产业现状,以技术标准为基础实施准入制度,促使科技含量低、发展前景差的屠宰加工企业的自我淘汰,使企业的布局和产能与当地的肉牛养殖实际相符合,促进肉牛产业健康发展。同时,加强肉牛产业品牌体系建设,以区域品牌、企业品牌和国家名牌,加大龙头企业品牌建设力度,以品牌提升肉牛产业链价值和带动肉牛产业高质量发展。(4)规模养殖场(户)用地政策需求。针对适度规模养殖场(户)用地难的问题,需要统筹规划做好规模养殖场(户)的用地支持政策。一方面,对规模养殖场(户)用地倾斜;第二,对于“粮改饲”等采取粮食补贴政策同等效果补贴政策。从土地规模角度和养殖规模角度给与重点倾斜支持,加大肉牛母牛养殖支持配套政策支持力度。参与调研单位:产业经济研究室、驻马店站、通辽站、中卫站、宿州站、临沂站、济南站、延边站、随州站、乌拉盖站、涟源站、宝鸡站、齐齐哈尔站、昆明站、海北站、红原站、拉萨站、玉树站、大通站、甘南站、高安站、公主岭站、张掖站、哈尔滨站、合肥站、恒都站、石家庄站、伊犁站。

留言交流!