超5轮涨价潮,豆粕涨近2000元/吨!饲料涨价何以至此?

《农财宝典》新牧网 刘鑫

3月最后一周,猪价止跌回升。新牧猪价指数显示,4月2日全国生猪均价为6.33元/斤,比3月猪价低谷增长9%。伴随猪价上涨,疯狂的豆粕迅速降温。4月2日,东莞、江苏、天津、山东等地豆粕现货市场主流价格在4280-4450元/吨,与3月峰值相比跌了650-1000元/吨。

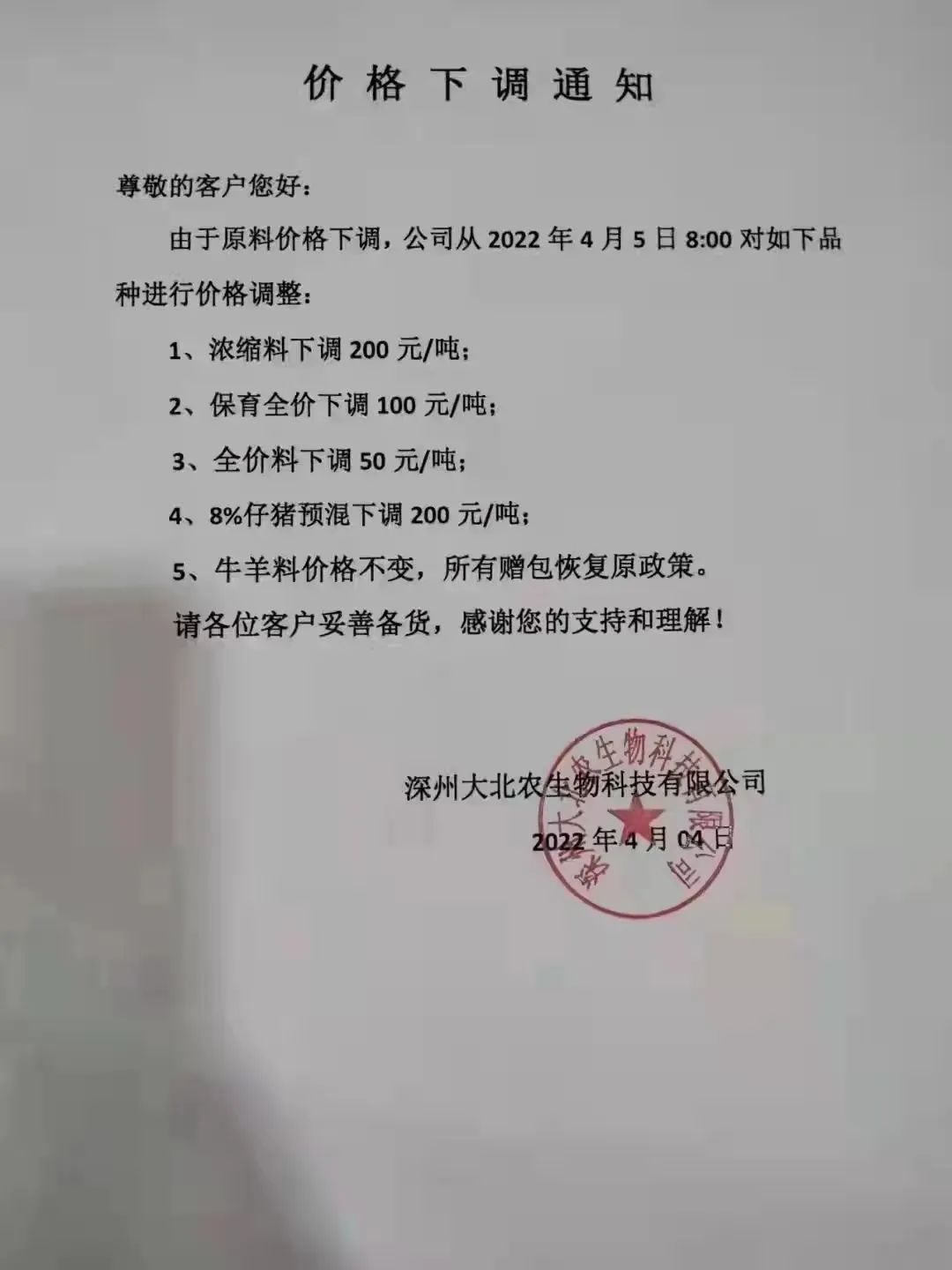

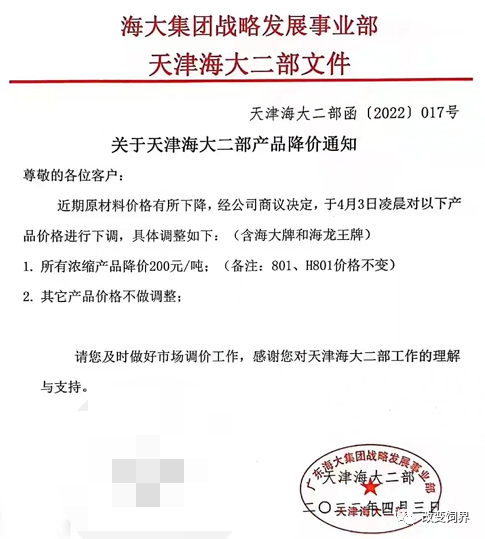

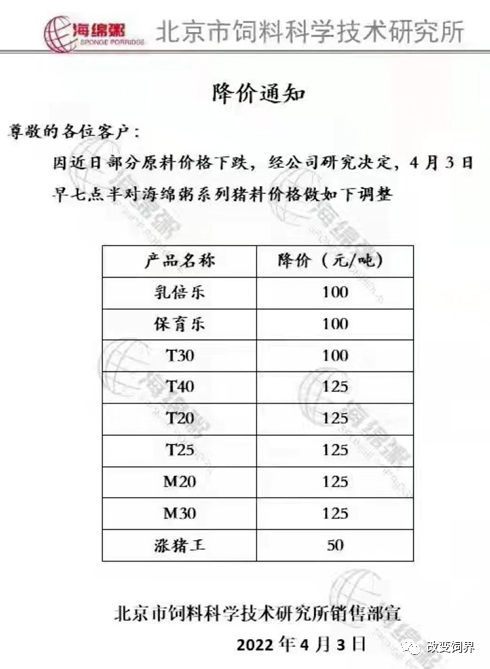

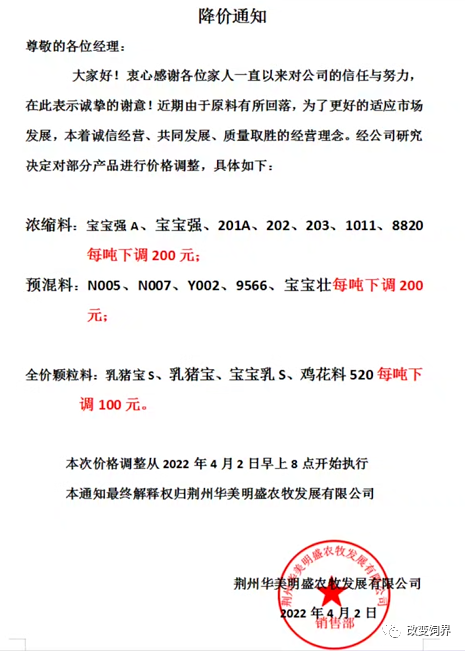

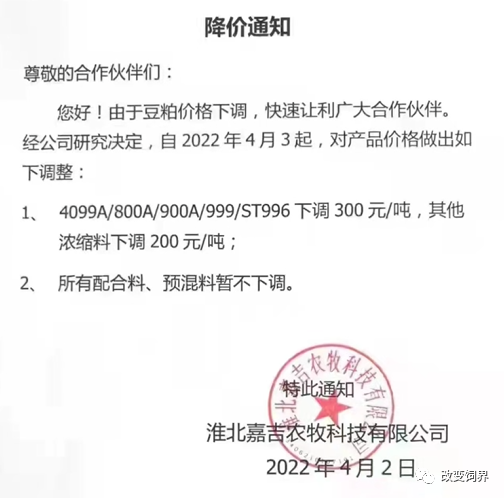

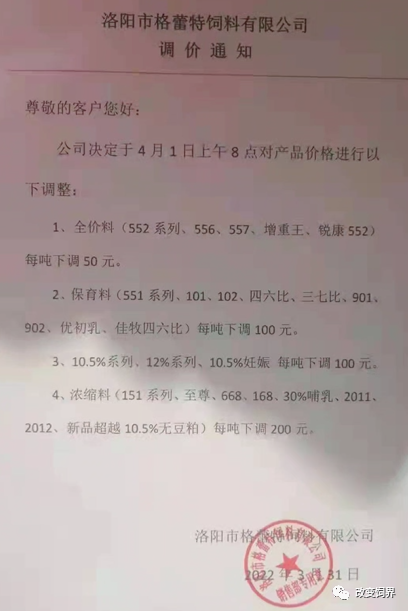

豆粕降价牵一发而动全身,饲料价格久违迎来下调趋势。据不完全统计,4月初,深州大北农、天津海大、洛阳格蕾特等7家饲料企业宣布饲料产品降价,浓缩料普遍下调200元/吨,全价料下调50-100元/吨。

回顾近半年的饲料行情,接连不断的涨价潮来势汹汹,豆粕甚至突破5430元/吨,行业人士依旧心有余悸。饲料涨价,何以至此?

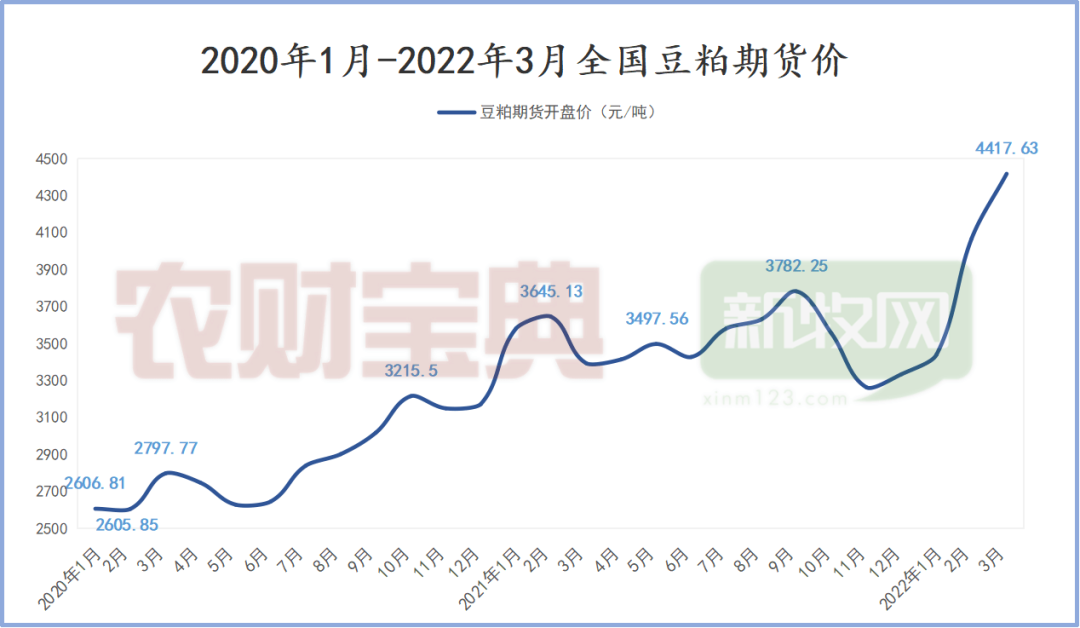

去年11月起,国内豆粕价格一路攀高。截至3月23日,豆粕现货价格涨幅近2000元/吨。期货价格同样疯狂,3月豆粕期价与去年11月相比增长了35%以上。

受此影响,国内饲料价格连涨5轮以上,不单养殖企业叫苦,饲料企业经营压力也异常巨大。

豆粕是饲料中重要的蛋白原料,关系饲料生产成本及养殖成本。据中国饲料工业协会统计,2021年全国饲料企业豆粕用量比上年增长5.7%,但远小于工业饲料产量16.1%的增幅。

专家测算,2021年全国养殖业饲料消耗量约4.5亿吨,豆粕用量占15.3%。记者按1吨大豆产出800公斤豆粕计算发现,去年饲用大豆用量高达8606万吨,占大豆进口量的89%。

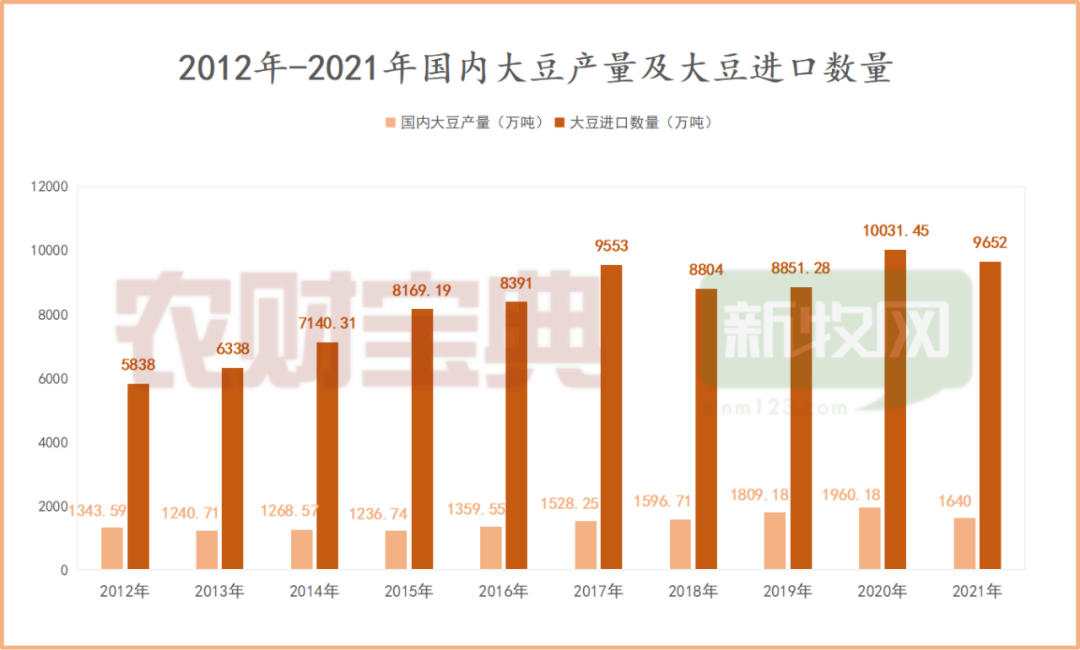

长久以来,我国大豆供应对进口的依存度超80%,进口大豆主要满足国内饲用需求。2021年,我国进口大豆9652万吨,进口量占大豆总量的85%。2020年,大豆进口量甚至突破1亿吨,达历史最高水平。

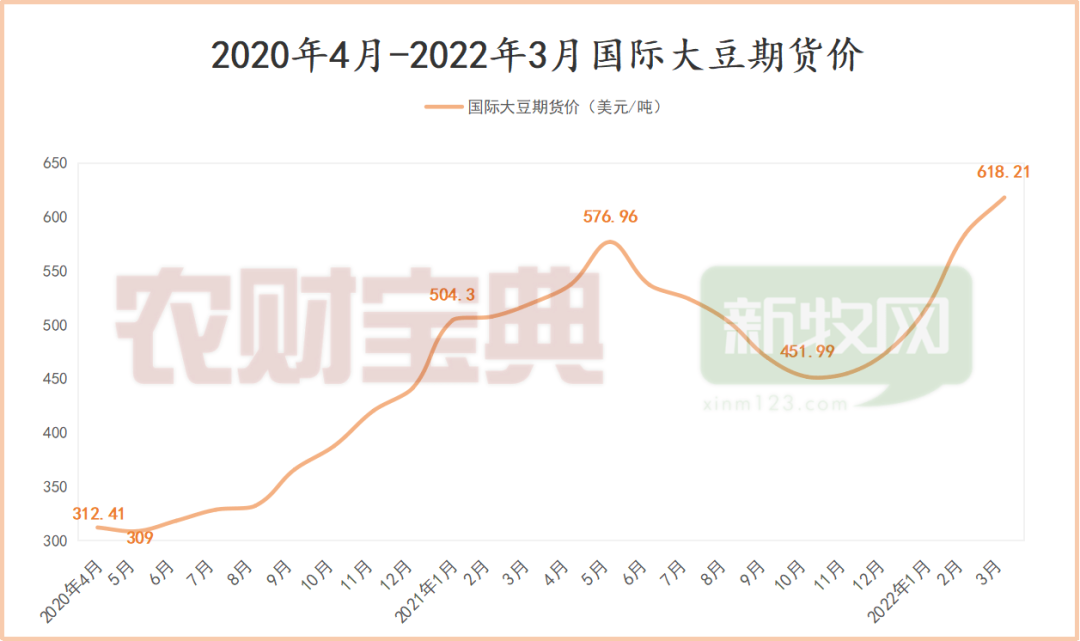

由于我国大豆高度依赖进口,国际大豆价格波动与国内豆粕行情变化息息相关。

芝加哥商品交易所数据显示,2021年10月至今年3月,国际大豆期价从451.99美元/吨猛涨至618.21美元/吨,增长了37%。在外盘大豆的刺激和带动下,国内豆粕期价与现价均从去年11月开始一路走高,掀动饲料风云。

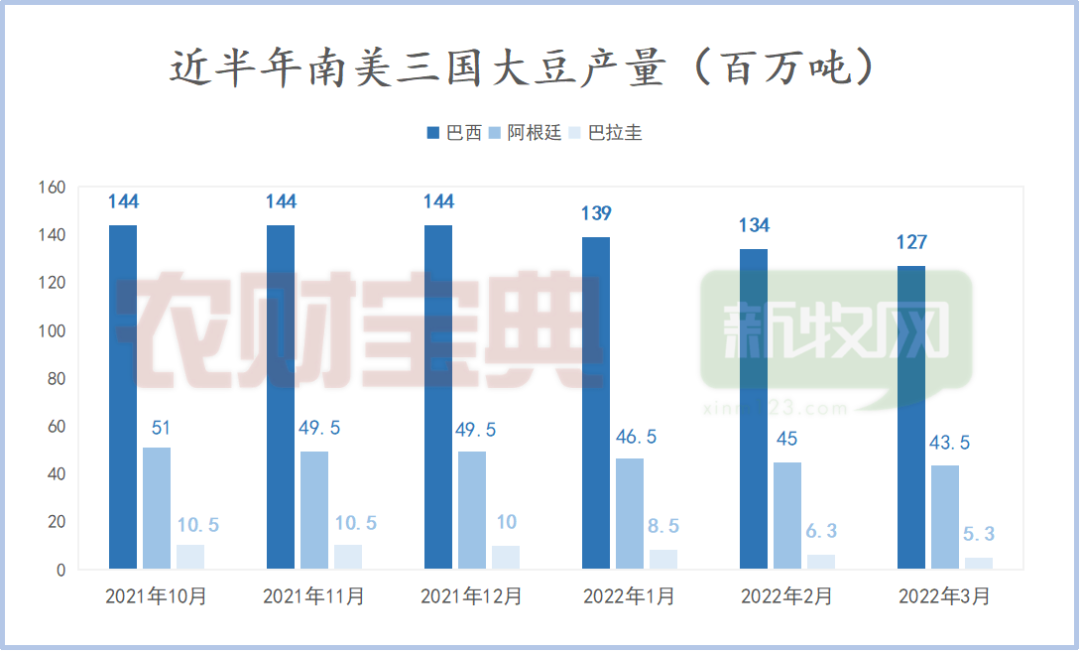

宏源期货研究所分析师黄小洲认为,豆粕从去年11月至今年3月的暴涨,根源在全球大豆减产。由于南美地区受拉尼娜天气影响,大豆产量大幅下降。

据美国农业部(USDA)3月预估数据,2021/22年度巴西大豆产量为1.27亿吨,而去年11月数据为1.44亿吨,预估巴西减少1700万吨的大豆产量。同期,阿根廷预估产量也下降600万吨。

由于全球大豆生产相对集中,南北美洲掌握全球大豆议价权。在对南美干旱天气的炒作下,美盘大豆价格不断走强,扰动全球大豆贸易,拉高我国大豆进口成本。

“近半年大豆外盘疯涨,企业采购进口大豆的成本提高,挤压利润。前期油厂没有增加太多大豆库存,大豆的加工量减少。”益海嘉里东莞市富之源饲料蛋白开发有限公司负责人肖飞告诉记者,去年12月至今,整个行业的大豆加工量、豆粕供应量减少了30%。

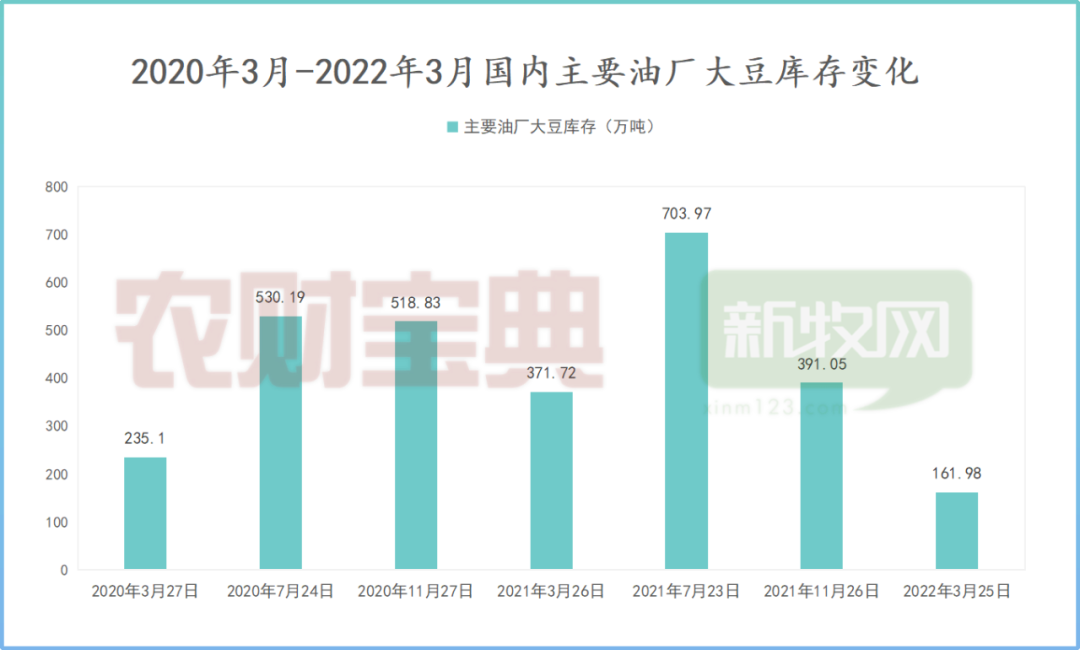

据Mysteel数据,截至3月25日,国内主要油厂大豆库存161.98万吨,为近3年同期最低水平。

除了国内大豆库存不足,到港大豆出现运输问题加剧了豆粕供应的紧张局势。今年3月,受新冠疫情影响,国内多地防疫升级,进口大豆到港后无法及时卸货,部分油厂缺豆停机,豆粕供应量减少。

同时,交通管制使国内饲料企业的原料运输受阻。广西一家饲料企业的负责人曾告诉记者,3月疫情防控升级,公司需要的豆粕原料无法从钦州、北海地区运往南宁,市场供应减少间接推高豆粕价格。

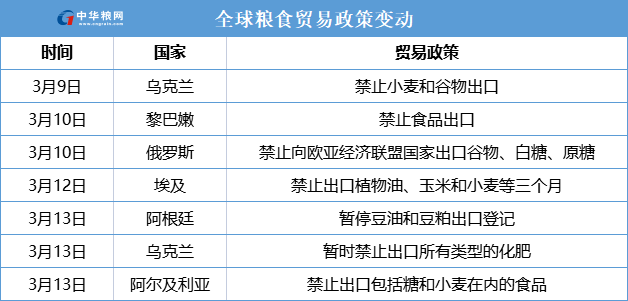

国际形势的变化使全球大豆市场增加不确定因素。2月下旬,俄罗斯与乌克兰爆发冲突。受此影响,乌克兰、俄罗斯、阿根廷等国家陆续收紧粮食贸易政策。

这对国内大豆及豆粕市场有何影响?黄小洲认为,俄乌冲突的主要影响是改变全球对大豆产量的预期,间接影响大豆与豆粕的行情。“俄罗斯、乌克兰大豆种植时间是每年的4-5月,目前只是影响大家对产量的预期,大家有这样的担忧。另外,当前国内养殖业行情还没有恢复,需求不足,而阿根廷是在2020年国内对大豆的需求特别旺盛时影响较大。”

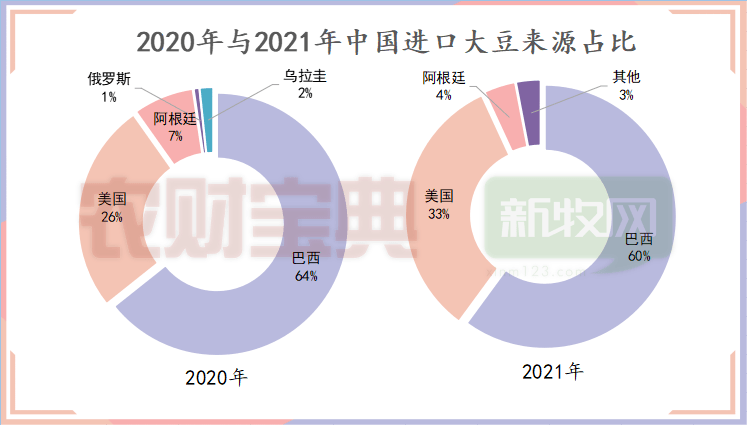

海关数据显示,近2年,我国进口大豆主要来源于巴西、美国与阿根廷,其中巴西比重最大,占比超60%。2020年,国内养殖端迅猛恢复利好饲料行业,拉动豆粕原料需求,这一年我国从国外进口大豆数量首破1亿吨。不过,在2020年的行情下,阿根廷与俄罗斯对我国的大豆供应也仅占8%。

截至4月2日,东莞、天津、山东、江苏等地豆粕现货市场价格为4280-4450元/吨,与3月23日比跌幅达13%-19%。疯狂的豆粕至此跌落神坛了吗?后市将如何变化?

肖飞认为,豆粕市场在3月下旬已达峰值,随着二季度到港大豆增加,运输问题逐步解决,国内豆粕价格将震荡下跌。

3月20日,农业农村部印发《关于做好当前农村地区新冠肺炎疫情防控工作的通知》,要求组织好农资和畜禽饲料调剂调运,确保农用物资运输畅通。局部地区因疫情导致的原料、饲料运输难题将逐步得到解决。

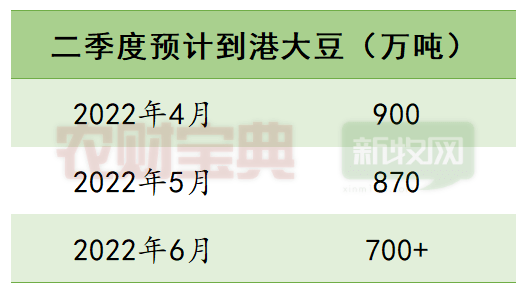

数据显示,二季度预期到港大豆超2400万吨,叠加4月初50万吨国储大豆投放市场,国内豆粕价格有望进一步回调。

黄小洲则表示,今年预期美豆播种面积增加,但最终判断后市行情必须依据美豆的实际种植情况。“美豆的种植时间是在每年5-6月份,生长周期大概4个月左右,也就是在9-10月收获。美豆的实际产出影响全球大豆价格,今年美豆播种面积逆预期提高,导致全球大豆供应预期变得宽松。在天气正常、未出现特殊的国际局势变化等情况下,国内大豆和豆粕价格将逐步下跌。”

根据美国农业部公布的种植意向报告,预计2022年美国大豆种植面积达9095.5万英亩,此前国际市场权威机构预期为8872.7万英亩,而2021年最终大豆种植面积也仅为8719.5万英亩。该消息一出,传播之势有如燎原,美豆价格下滑,国内大豆、豆粕期价紧跟着下挫。

广西饲料工业协会会长沈水宝告诉记者,近期原料价格上涨是全球性的问题,豆粕的疯涨是个案。应对原料价格上涨这样的刚性问题,企业可以通过寻找替代性原料、从动物的消化性出发加强饲料精细化加工、配方改良及原料预处理等方式,从精准营养的角度增效降本。

2021年3月,农业农村部制定了《饲料中玉米豆粕减量替代工作方案》,探索开辟新饲料资源,引导养殖业减少精料用量,提出以低蛋白日粮为核心,推行饲料精准配方和精细加工,通过提高效率推动豆粕减量。

从宏观层面看,豆粕的疯涨偶然中有必然,与我国大豆产量低下、长期依赖进口相关。

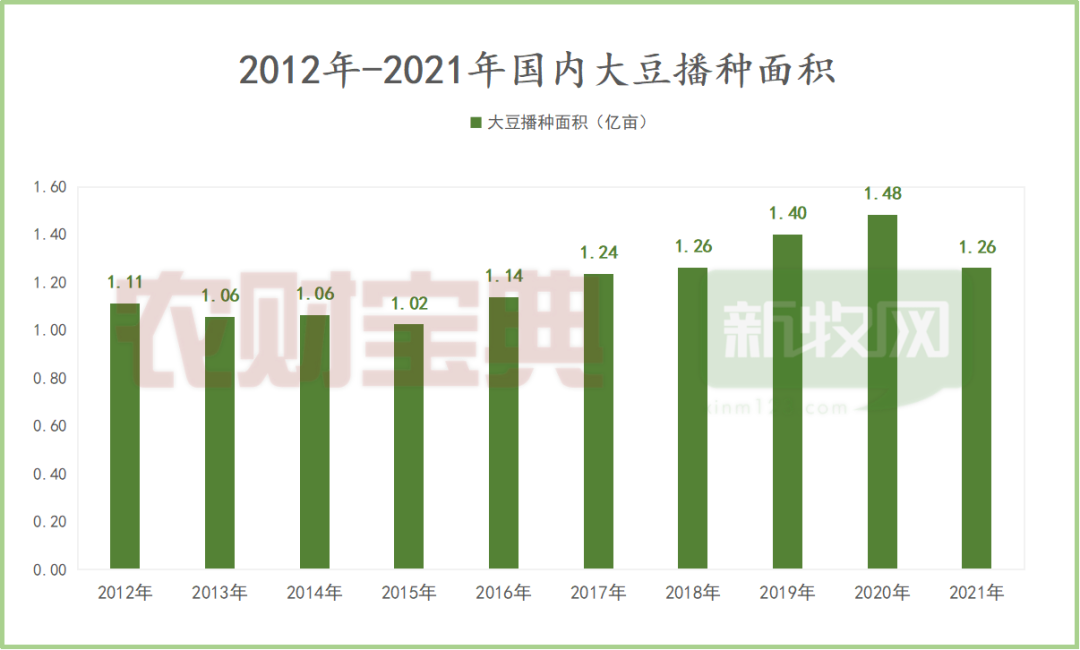

国家大豆产业体系产业经济岗位科学家、中国农业大学经济管理学院院长司伟表示,国内大豆主产区以东北三省和内蒙古地区为代表,去年国内大豆播种面积为1.26亿亩,产量达1640万吨,与2020年相比分别减少15%和16%,主要原因是玉米、小麦价格提高,大豆的比较效益低,农民生产大豆的积极性不足。

单产水平低、耕地面积有限是影响我国大豆产量的重要原因。“国内大豆的单产水平较低,年产约130公斤/亩,而国际平均水平是200公斤/亩。另外,国家粮食安全战略要保证小麦、水稻、玉米等作物的绝对安全,留给大豆的发展空间有限。”司伟说。

记者发现,按照去年9652万吨的大豆进口量及130公斤/亩的单产水平计算,我国需要7.42亿亩耕地才能达到大豆自给自足的水平。

华南农业大学经济管理学院副研究员余建斌认为,按18亿亩耕地红线来计算,拿40%以上的耕地来种植大豆缺乏可行性,应当建立一种广义的食物安全观,而不是局限于狭义的粮食安全。

“短期来看,大豆产能缺口难以实现自足,长远的破局必须树立一种观念:一方面提高国内的产能,推广玉米大豆带状复合种植等技术;另一方面探索多元化、多渠道的大豆进口供应,减少对巴西、美国等国家的依赖。”余建斌说。

为了破解大豆产业困局,2022年中央一号文件明确提出,大力实施大豆和油料产能提升工程,加大耕地轮作补贴及产油大县的奖励力度。此外,《“十四五”全国种植业发展规划》要求,力争到2025年大豆播种面积达到1.6亿亩左右,产量达到2300万吨左右。

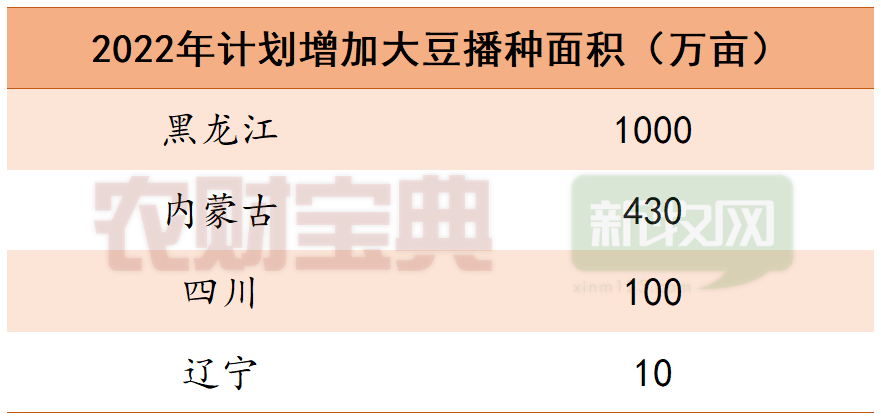

在政策的引导下,全国多地积极响应,增加今年大豆的播种计划。据不完全统计,今年黑龙江、内蒙古、四川、辽宁将分别增加大豆播种面积1000万亩、430万亩、100万亩和10万亩。专家预计,今年大豆播种面积将增加2000万亩以上,国产大豆市场供应将大幅增加。

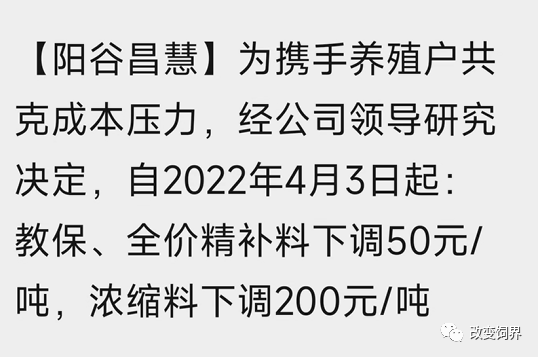

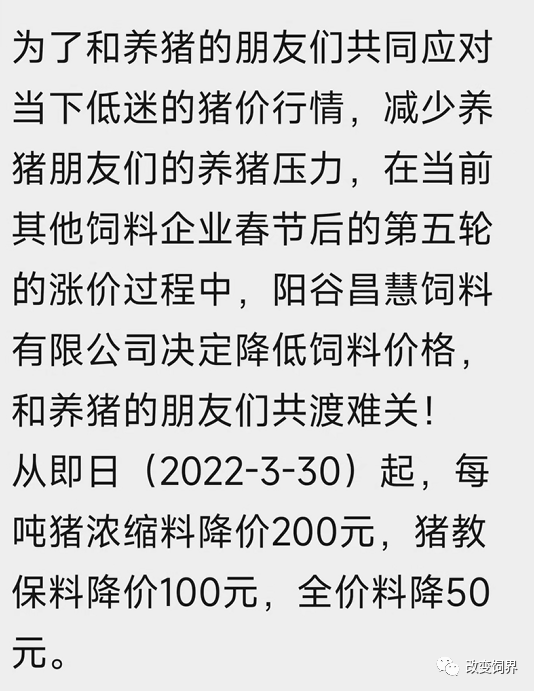

饲料企业降价通知:

记者:刘鑫

策划:彭进 吴昊晖

编辑:刘鑫

欢迎扫码加农财宝典新牧网记者微信,进群交流互动