1月18日,大型禽类食品龙头江苏益客食品集团股份有限公司(以下简称“益客食品”)成功登陆创业板。此次IPO,上市公司共发行4489.7960万股,占发行后总股本的10%。每股发行价格为11.40元,募集资金总额5.12亿元。

益客食品开盘就大涨222.81%至36.80元/股,公司市值一度超过165亿元。截至收盘,益客食品报35.62元/股,涨幅达212%。据悉,这也是2022年首个登陆创业板的农牧食品企业。

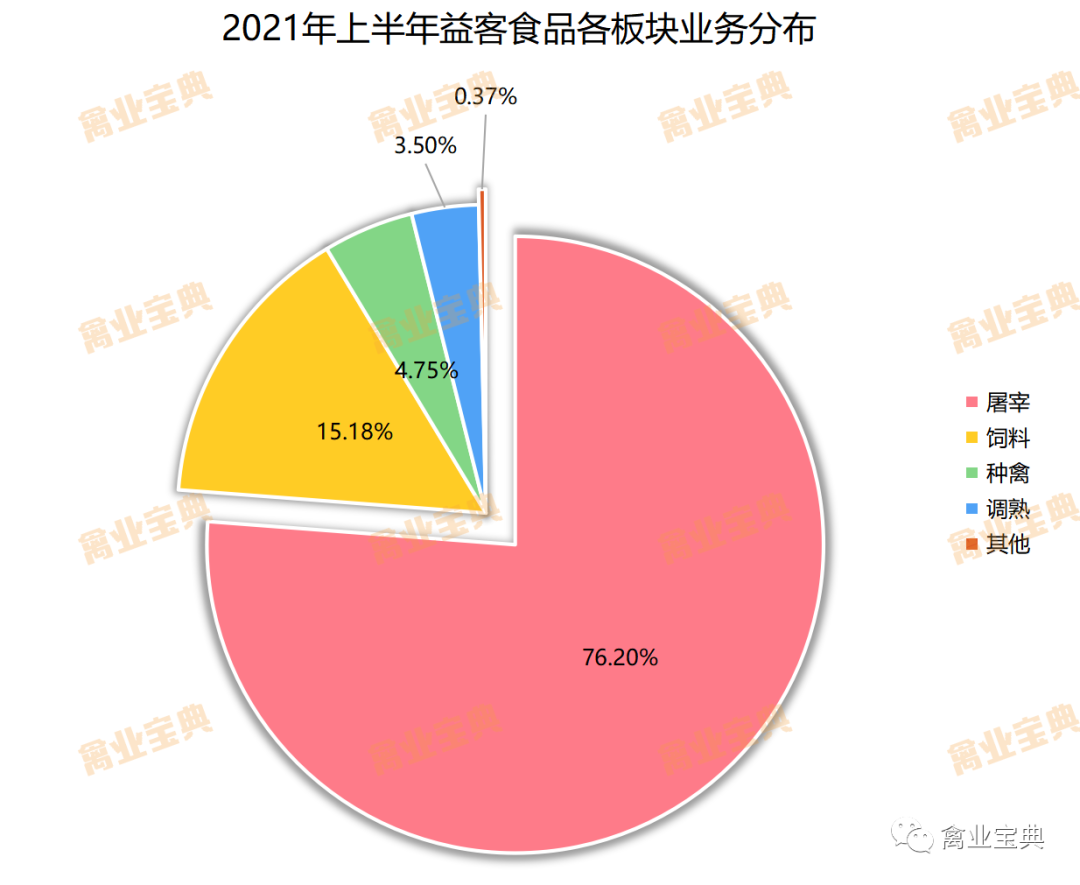

益客食品成立于2008年,主营业务范围主要覆盖肉禽行业产业链多个环节,主要包括四大板块:禽类屠宰及加工(以下简称“屠宰板块”)、饲料生产及销售(以下简称“饲料板块”)、商品代禽苗孵化及销售(以下简称“种禽板块”),以及熟食及调理品的生产与销售(以下简称“调熟板块”)。其招股说明书表明,截至2021年6月30日,公司及其下属子公司共有14条鸭屠宰线、7条鸡屠宰线,总计21条禽屠宰线;6条饲料生产线;3个商品代鸭苗孵化场、1个商品代鸡苗孵化场;2条调理品生产线、1条熟食生产线。从过去三年披露的公司前五大客户来看,主要包括绝味食品、华莱士、东航羽绒、双汇发展、周黑鸭等企业。

从产品线来看,屠宰业务为益客食品的主营业务。其招股说明书也透露,2021年上半年,其屠宰业务营业收入占比就达到了76.2%,其中鸭产品占47.33%,鸡产品占28.19%。

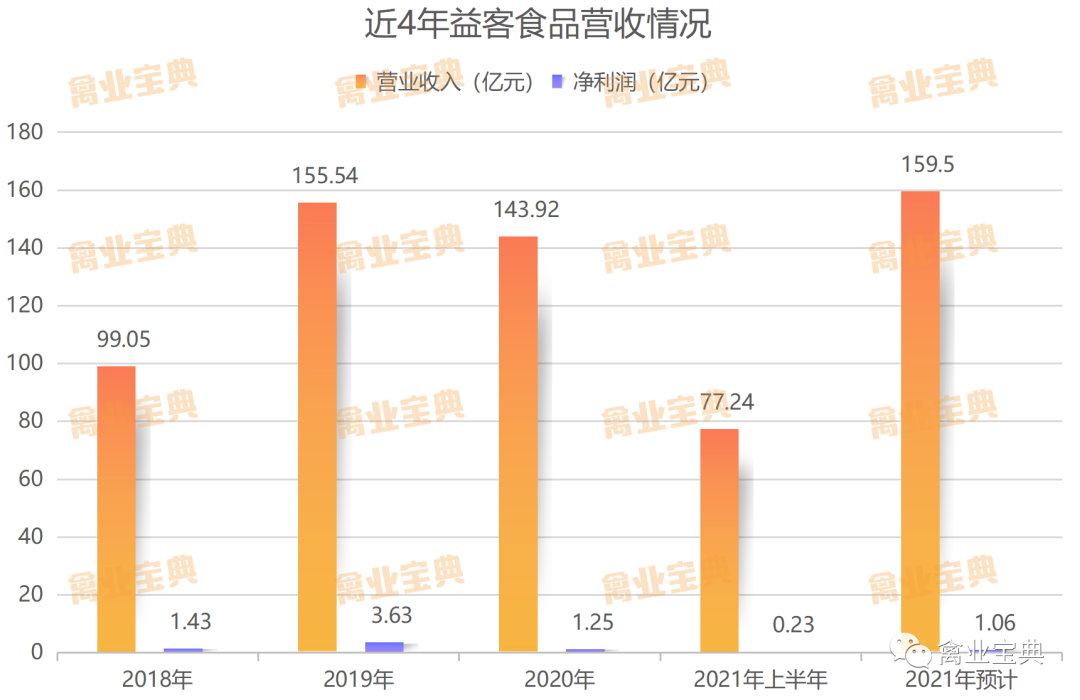

其招股说明书表明,2018年、2019年、2020年以及2021年1~6月份,益客食品营收分别为99.05亿元、155.54亿元、143.92亿元、77.24亿元,归母净利分别为1.59亿元、3.76亿元、1.44亿元、3167.41万元。对于2021年全年业绩,益客食品方面称,预测2021年实现营业收入159.46亿元,较2020年增长10.8%,但归属于公司普通股股东的净利润1.06亿元,较2020年下降26.58%。营收在上涨,净利却在下降,这也与近年肉鸭养殖的亏损息息相关。

、

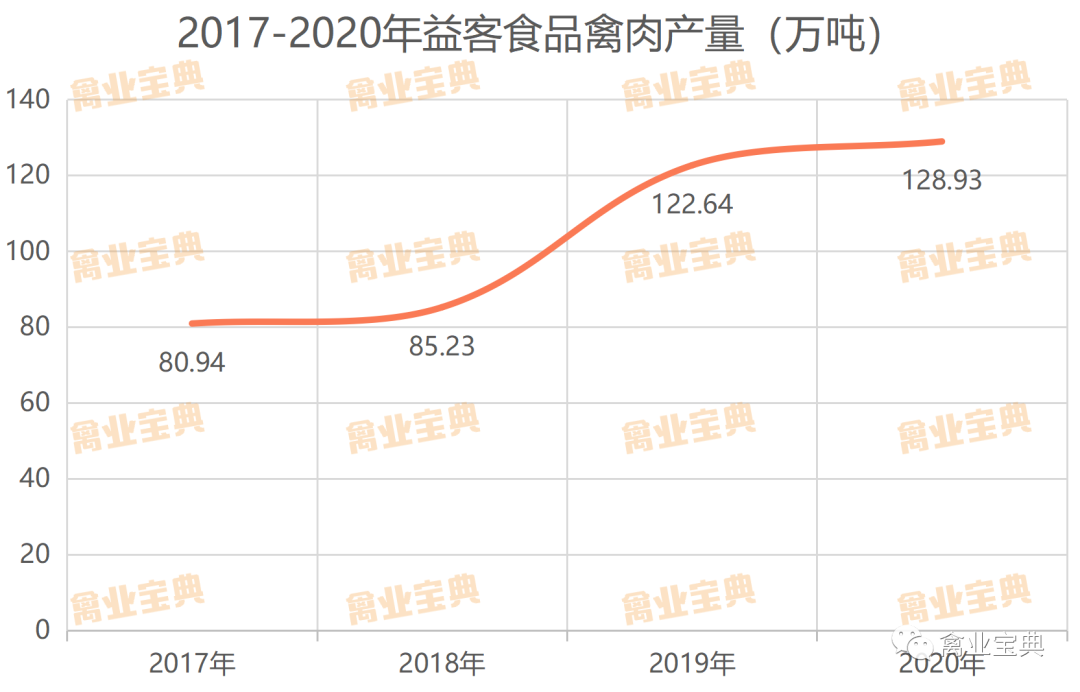

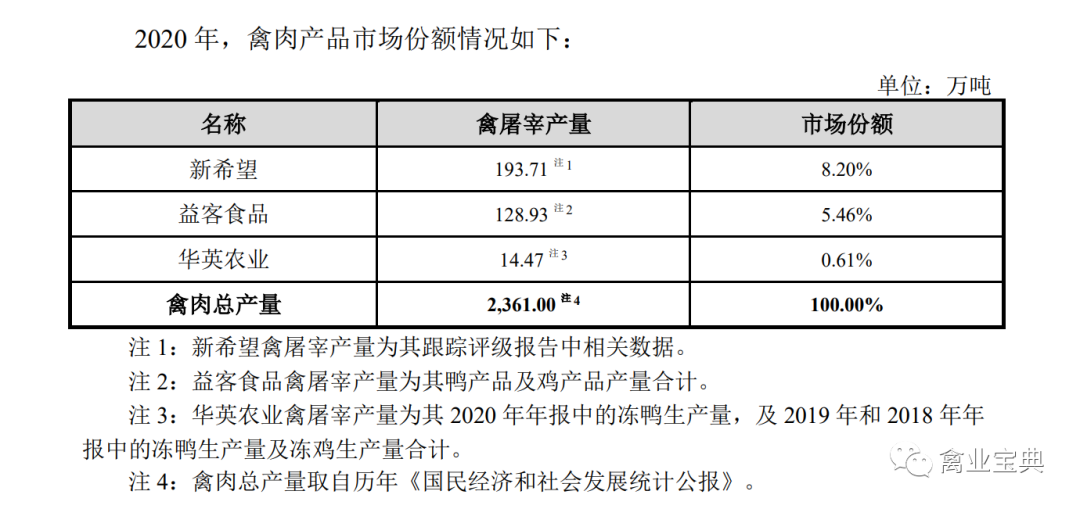

根据招股说明书,2017~2019年,在禽肉市场总量逐年成长的情况下,益客食品的禽肉产品产量也在高速增长,市场份额从4.27%成长到了5.48%。2020年益客食品禽肉产量为128.93万吨,仅次于新希望的193.71万吨。

从屠宰板块整体来看,益客食品方面表示,2021年,大多子公司处于盈利状态,18 个屠宰业务为主的子公司中仅 6 个处于亏损状态;亏损企业中,万泉食品因收购过渡期及疫情影响形成亏损金额较大、邢台众客金泽受区位因素影响盈利能力偏弱、益客产业因刚建成投产不久而形成亏损,其余 3 个子公司亏损金额较小,且亏损金额呈现逐步减少状态;针对前述情况,公司相应进行了针对性的调整,整体来看对公司整体持续经营能力不构成重大不利影响。

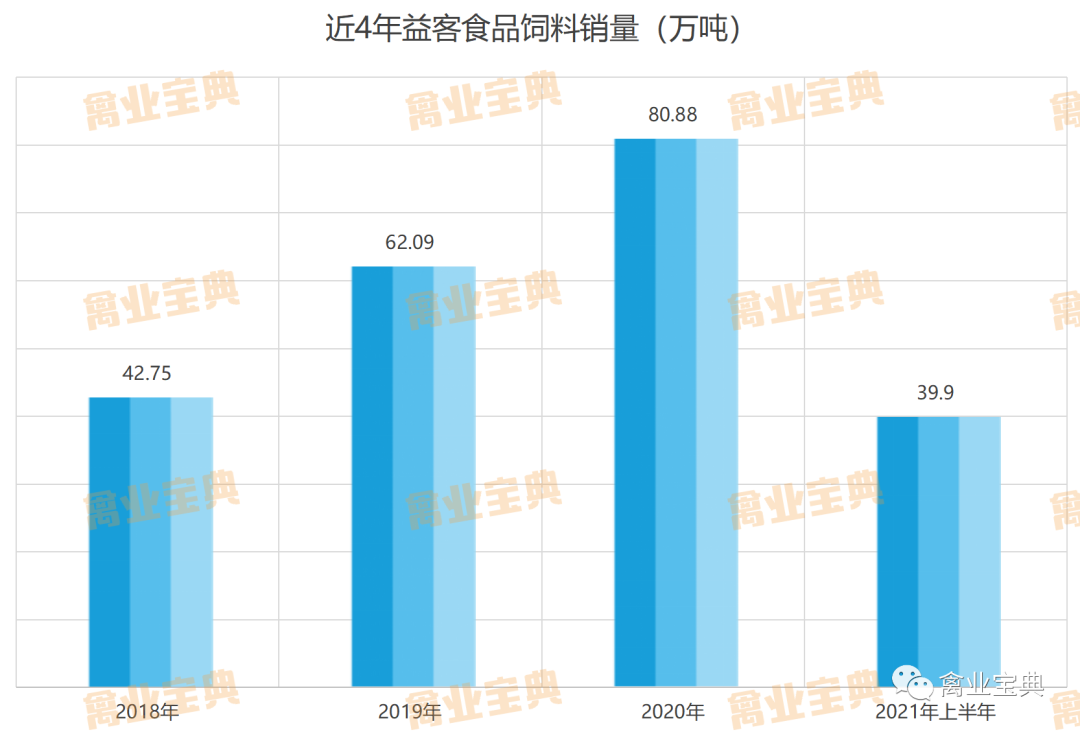

根据招股说明书,2020年,益客食品的饲料产量达到了80.88万吨。2020年以前,饲料业务所处行业竞争较为激烈,益客食品称,此前饲料产量相对较低,因此处于亏损状态。2020年以来,随着市场的良性变化,一方面行业利润率水平有所提升,另一方面产量较去年同期有所提升,使得益客食品的饲料业务业绩相对2019年全面扭转,实现盈利,进入2020年以后,饲料板块整体业绩提升较为明显,因此未来对公司整体持续经营能力不构成重大不利影响。

虽然鸡鸭产品的毛利率低,但益客食品也涉及了高毛利的领域,其中自产鸭苗和自产鸡苗的毛利较高。自产鸭苗毛利率除2019年出现较大波动外,都保持在15%-43%之间,2021年上半年为16.79%,自产鸡苗毛利率保持在20%-35%之间,2021年上半年达到34.74%。

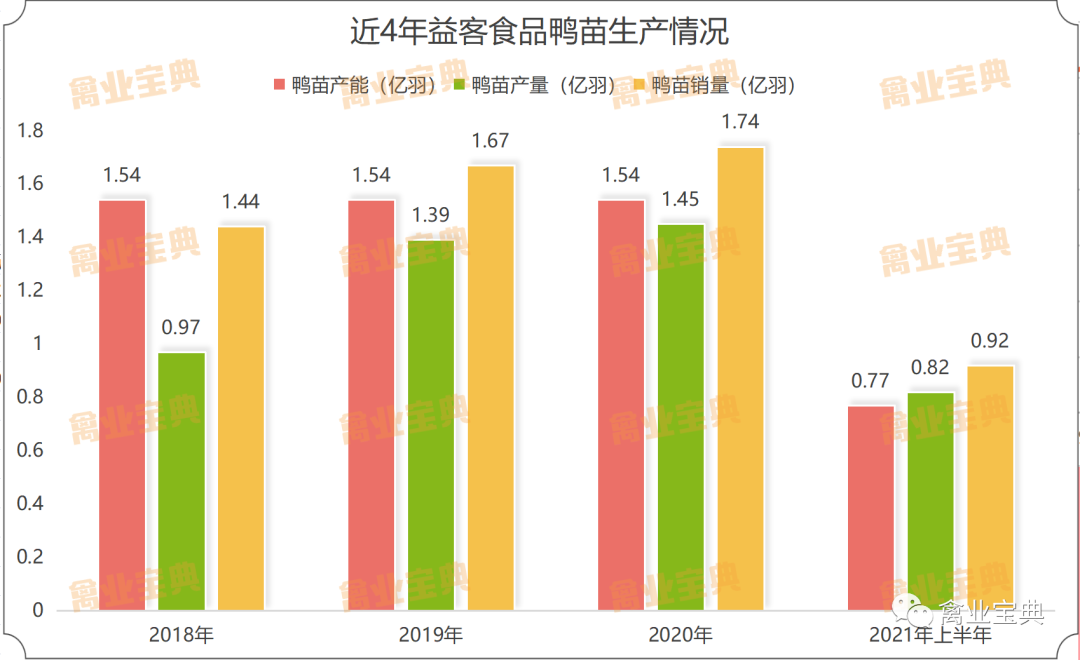

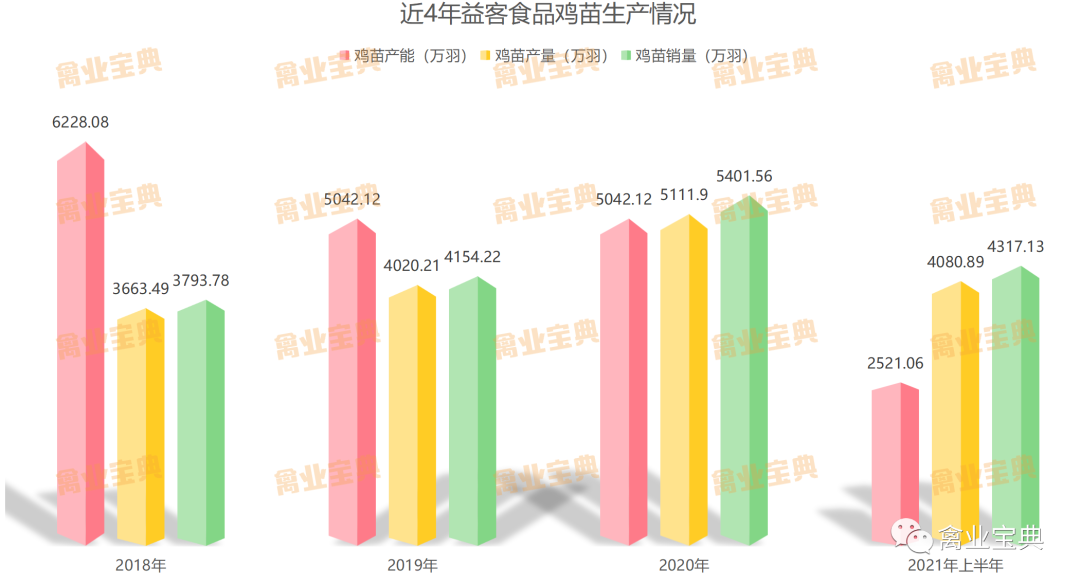

观察近4年益客食品种畜禽产品生产情况,禽业宝典记者发现,益客食品的鸡苗、鸭苗销量正在不断提高。2020年,鸭苗销量达1.74亿羽,鸡苗销量达5401.56万羽。

长期以来,肉禽种质资源受控于国外技术,已成为制约中国肉禽产业进一步发展的瓶颈。据了解,新希望自2012年开始与中国农业科学院北京畜牧兽医研究所合作,共同合作培育出具有完全知识产权的“中新”北京鸭。华英农业是以樱桃谷鸭加工为主,形成了集祖代种鸭繁育、父母代种鸭、种鸡孵化、商品鸭/鸡养殖等业务的国家大型禽类食品加工企业。为延伸上游产业链,益客食品也在积极开展育种业务。

其招股说明书透露,近年来,益客食品与扬州大学开展优质肉鸭良种选育战略合作,重点研究小体型优质肉鸭配套系,运用分子生物学技术,评价种质资源特性,解析经济性状遗传机制;通过杂交育种,推出营养丰富、风味独特、产品安全的肉鸭配套系。该配套系正在申请国家新品种审定,将填补中国优质肉鸭种质资源的空白。

在益客食品的各业务板块中,屠宰板块、调理品及熟食的产品具有工业生产原材料和直接消费品的双重属性。其屠宰产品既可以作为原料肉进入下一步深加工环节,又可以作为烹饪食材通过流通渠道,为广大消费者提供禽肉供应。

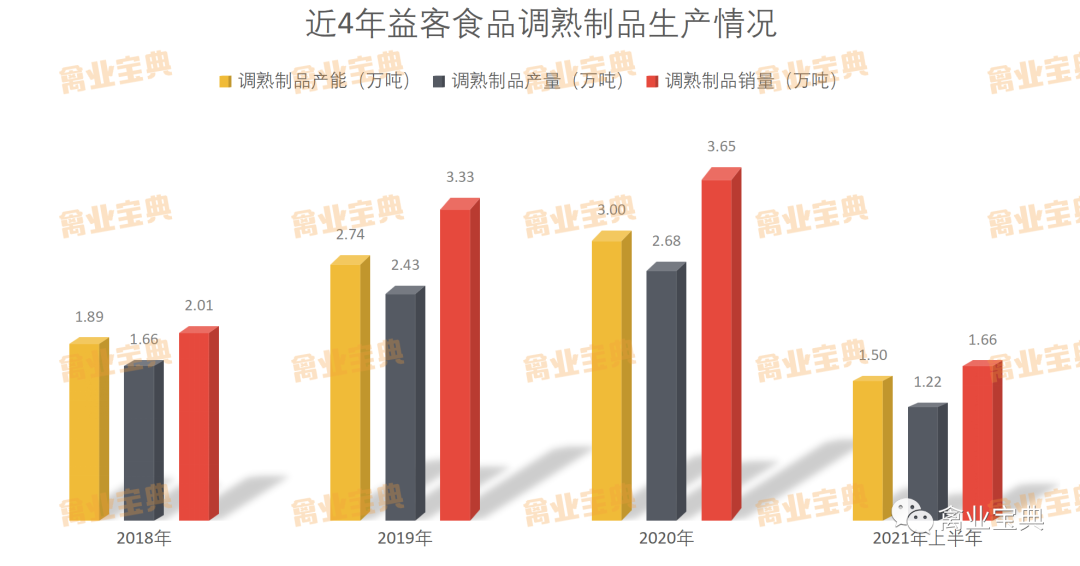

近年,益客食品的调熟制品销量也在逐年增加。2020年,其调熟制品销量达3.65万吨。据悉,其调熟制品销售渠道主要为爱鸭门店、OEM 代工及直销,以及超市及电商。禽业宝典记者观察各大电商平台也发现,益客食品的生鲜及熟食品在京东、淘宝等平台均有销售,已经在消费者心中形成了较大的影响力。

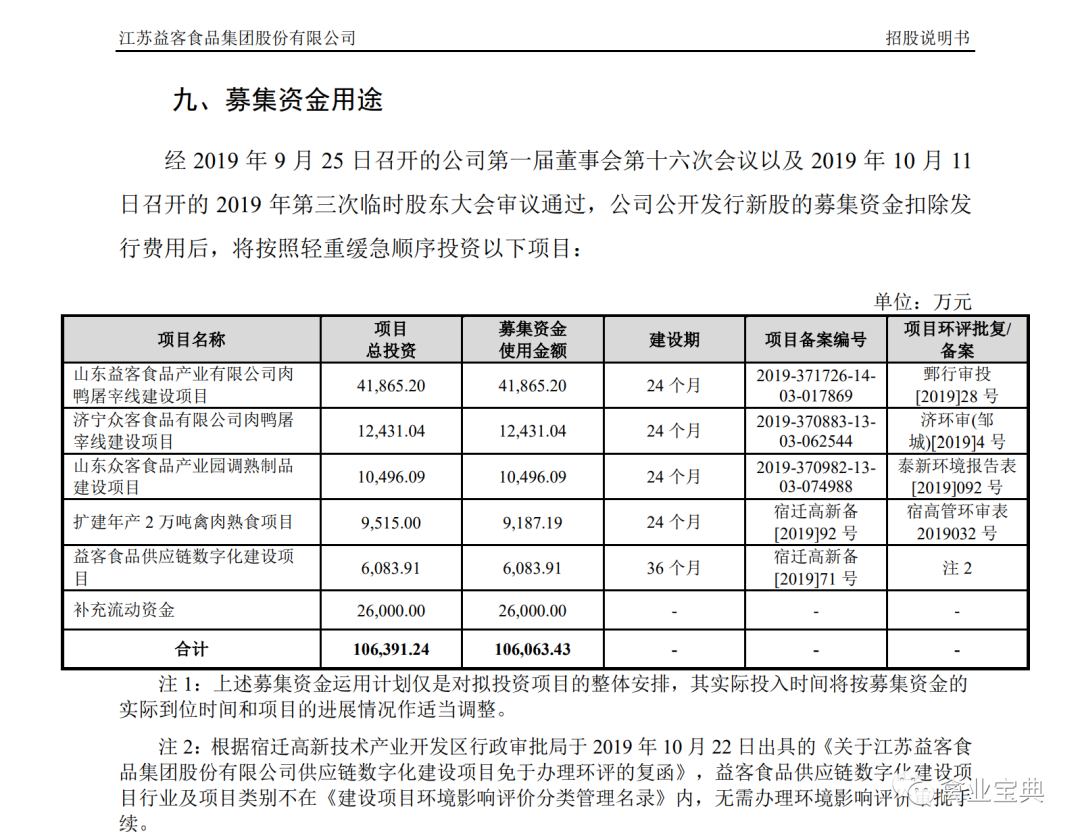

而此次,益客食品总计5.12亿元的募集资金将主要投入到6大募投项目中,增强公司盈利能力及市场竞争力。主要的投资项目仍然聚焦于屠宰、调熟方面。这也表明,益客食品面向下游终端消费领域的熟食和调理品业务已成为主营业务的有益补充,也是益客食品未来发展的重要战略方向。

开年第一涨!鸡、鸭、鹅料纷纷上调50元/吨!正邦、海大、东方希望等饲企宣布涨价……

速看!温氏11亿只,益生4.7亿只,立华3.7亿只……8大上市禽企2021年成绩一览

中大计算机专业学生也来养鸡?他用48项专利实现全自动养殖

新年献词:让每一只鸡都金贵起来

2021中国禽业十大事件盘点!新突破!白羽肉鸡新品种“广明2号”诞生啦

让我知道你在看